Úgy tűnik, az évi 16 százalékos kamat, amit múlt héttől az új PMÁP inflációkövető államkötvények, nemsokára pedig a korábbi sorozatok is fizetnek, nagyon bejön a hazai befektetőknek. Az első naptól beindult az ügyfelek rohama az Államkincstár rendszerében, szerkesztőségünknél pedig olyanok is érdeklődnek utána, akik eddig még sohasem.

Nagyon veszik a PMÁP-okat

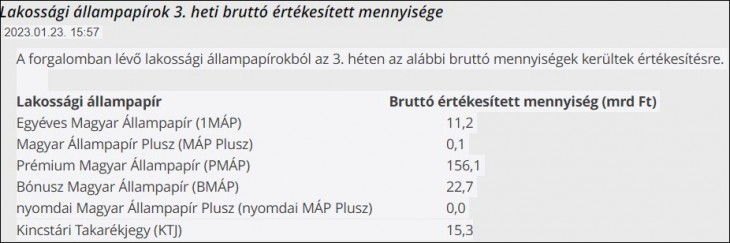

Eddig is a PMÁP (Prémium Magyar Állampapír) volt a kisbefektetők kedvence az eladási statisztikák szerint, most pedig láthatóan kapott egy nagy lökést. A múlt héten 156 milliárd forintnyi PMÁP-ot adtak el (bruttó), az az előtti héten pedig csak 49 milliárdnyit.

Amint arról beszámoltunk, az új PMÁP-ok (2027/K és 2030/I) alapvetően az eddigiek mintáját követik, a feltételek nem változtak jelentősen. Négy év feletti futamidőnél 0,75 százalék kamatprémium jár az éves átlagos infláció felett, hat év felettinél 1,5 százalék – de az új hatéves kötvény már hétéves. Az utóbbi hónapokban kapható PMÁP-ok kamata is 15,25, illetve 16 százalék lesz a kamatforduló napjától. (Január 27, illetve március 21. a 2027/J és 2029/J kötvényeknél).

De tényleg jó lesz a PMÁP?

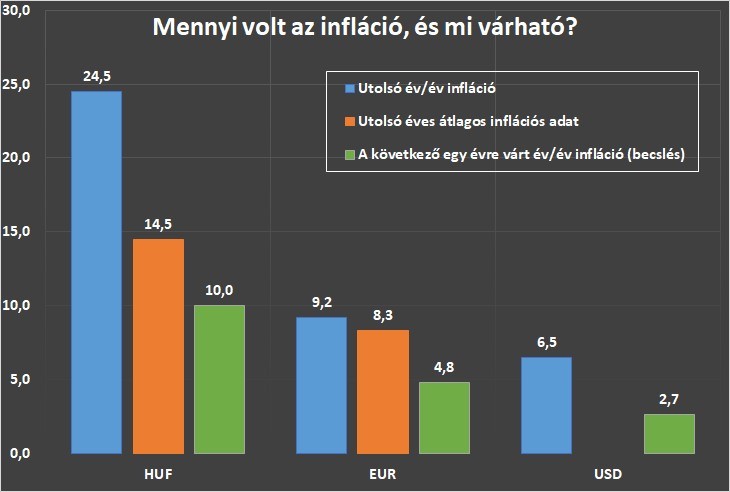

De miért is lesz jó az inflációkövető PMÁP-ok vásárlása, ha a kamatuk 16 százalék, az infláció pedig 24,5 volt év végén? Azért, mert a következő egy évre már csak nagyjából tíz százalék körüli pénzromlást várnak az elemzők, ezzel kell összehasonlítani azt a 16 százalékot. Ha ez bejön, akkor hat százalék körüli reálkamatot lehet majd velük elérni, ami eléggé jónak mondható. (Még ha nem is kompenzálja a 2022-es nagy inflációs veszteségeket.)

De igazán jól a 2024-ben is PMÁP-ot tartók járhatnak, ha a prognózisok nagyjából megvalósulnak. Az első előrejelzés 2024-re megérkezett, az Equilor Befektetési Zrt.-nél már csak évi 7 százalékos inflációval számolnak. Abban az évben azonban a 2023-as éves átlagos infláció alapján fizetnek a PMÁP-ok.

Lehet 19,5 százalékos kamat is

Az pedig öt különböző elemző becslésének átlaga alapján 18 százalék lehet. Következésképpen a négyéves PMÁP 18,75, a hétéves pedig 19,5 százalékot fizethet. Van rá esély, hogy a borzasztó 2022-es év inflációs veszteségeit a megtakarítók apránként behozzák a következő években.

Az éves átlagos inflációra vonatkozó előrejelzések |

|

| (2023 január) | |

| Amundi | 18,3 |

| Erste Bank | 18,5 |

| Equilor | 18,0 |

| K&H Bank | 17,5 |

| Magyar Bankholding | 17,5 |

Az inflációkövető kötvények kamata ugyanis késéssel követi a pénzromlást. Így emelkedő infláció mellett nem túl jól, csökkenő infláció mellett azonban sokkal jobban járnak a befektetőik. Már csak az kell, hogy az infláció tényleg a várakozásoknak megfelelően menjen vissza.

Kamatváltozások a Bubor-kötvényeknél

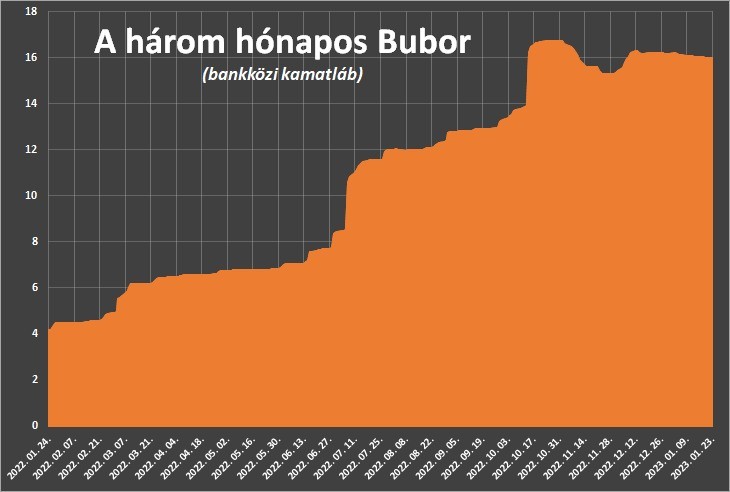

A 2023/B jelzésű, a nyáron lejáró, a három hónapos Bubor (Budapesti Bankközi Forint Hitelkamatláb) értékét követő változó kamatú kötvények 16 százalékot fizetnek a következő negyedév során (január 26-tól április 26-ig). Ezek a papírok azonban nem túl praktikusak a kisbefektetők számára, mivel kamatadót kell fizetni utánuk (ugyanis 2019 júniusa előtt bocsátották ki).

A 2027/B kamata január 22-től 16,03 százalék lett (16,66 százalékról ment le). A többi hasonló Bubor-kötvény közül a 2032/B kamata február 25-től, a 2029/B-é pedig február 22-től változik.

Ez most a három legjobb állampapír

Alapesetben nincs olyan, hogy legjobb állampapír, mert mindegyiknek más-más a futamideje, a kamatozása, és más-más célokra jó. Illetve nem mondhatjuk azt sem, hogy jó vagy nem jó, mert inkább valószínűségekről lehet beszélni, mintsem bizonyosságokról.

Változó kamatozású kötvények csúcskamatai (válogatás) |

|||||

| (éves szinten, százalékban) | |||||

| Értékpapír | Deviza | Lejárat | Aktuális kamat | Következő kamat?* | Kamatozás |

| Bónusz (BMÁP) | HUF | Kb. 3 év | 14,6 | 15,14 | diszk. kincst. aukciós hozam +1% |

| Prémium (PMÁP) | HUF | Kb. 4 vagy 7 év | 15,25-16,0 | 18,75-19,5 | forintinfláció + 0,75% vagy +1,5% |

| 2027/B | HUF | 2027. 04. 22. | 16,03 | 16 körül | 3 hónapos Bubor + 0% |

| 2029/B | HUF | 2029. 08. 22. | 15,62 | 16 körül | 3 hónapos Bubor + 0% |

| 2032/B | HUF | 2032. 08. 25. | 13,78 | 16 körül | 3 hónapos Bubor + 0% |

| Babakötvény (BABA) | HUF | 2041. 02. 01. | 8,1 | 17,5 | forintinfláció + 3% |

| Prémium Euró (PEMÁP) | EUR | Kb. 6 év | 2,85 | 8,55 | euróinfláció + 0,25% |

| *Becslés. A jelenlegihez hasonló körülmények feltételezésével, vagy elemzői prognózisok figyelembe vételével. | |||||

Képzeletbeli díjkiosztónkon az első díjat mindenesetre a BABA jelzésű Babakötvényeknek adnánk, hiszen itt az infláció felett három százalékpont kamat jár. Az értékpapírok kamata, ha valóban 18 százalék lesz az éves átlagos infláció idén, 2024 elejétől elérheti a 21 százalékot is. Persze úgy a vásárlása (csak gyerekek számlájára), mint a visszaváltása (csak a gyerek 18 éves kora után) korlátozott, de összcsaládi szinten a takarékoskodás igen kedvező módja.

A második díj a hétévesre hosszabbodott PMÁP-é lehet, hiszen a 16 százalékos idei és a várhatóan tovább emelkedő jövő évi kamat miatt nem látszik ennél jobb közép- és hosszútávú takarékoskodási megoldás. A harmadik díjat a négyéves PMÁP-nak adnánk, de valójában mégsem. Magasabb kamata miatt a legtöbb esetben helyette is inkább a hétéves verzió ajánlható.

Csökkent a diszont kincstárjegyek hozama

Ami a fix kamatozású állampapírokat illeti, az éven belüli futamidejű diszkont kincstárjegyek hozama kissé csökkent az Államkincstár lakossági árjegyzésében a múlt héten. A többéves fix kamatozású kötvényeké viszont némileg emelkedett.

Fix kamatozású kötvények, kincstárjegyek csúcshozamai (válogatás) |

||||||

| (éves szinten, százalékban) | ||||||

| Értéknap: | 2023. 01. 23. | |||||

| Értékpapír | Deviza | Lejárat | Hozam | EHM* | Előző heti hozam | Változás |

| Diszkont kincstárjegy | HUF | 2023. 04. 19. | 12,9 | 13,08 | 12,95 | -0,05 |

| Diszkont kincstárjegy | HUF | 2023. 05. 17. | 12,95 | 13,13 | 12,95 | 0 |

| Diszkont kincstárjegy | HUF | 2023. 07. 26. | 13,25 | 13,43 | 13,6 | -0,35 |

| Diszkont kincstárjegy | HUF | 2023. 10. 18. | 13,13 | 13,31 | 13,15 | -0,02 |

| Diszkont kincstárjegy | HUF | 2023. 12. 27. | 13,05 | 13,23 | 13,36 | -0,31 |

| 2025/C államkötvény | HUF | 2025. 11. 16. | 9,53 | 9,52 | 9,2 | 0,33 |

| 2026/F államkötvény | HUF | 2026. 08. 26. | 9,07 | 9,06 | 8,77 | 0,3 |

| 2029/A államkötvény | HUF | 2029. 05. 23. | 7,27 | 7,26 | 7,02 | 0,25 |

| *Egységesített hozammutató. | ||||||

480 forintos euró mellett érné meg a PEMÁP

Örülünk, hogy végre értelmezhető hozammal lehet állampapírokat vásárolni. De ajánljuk devizákkal, például a most kijött magyar dollárkötvénnyel színesíteni a portfóliót – hangzott el az Equilor Befektetési Zrt. sajtóbeszélgetésén. Csakhogy az Equilor számításai szerint a 2025-ös évben 480 forintos euróra lenne szükség ahhoz, hogy a PEMÁP – az inflációkövető eurós magyar államkötvény – vásárlása jobban megérje, mint a PMÁP-é.

Igaz, a forint további lassú leértékelődésére számítanak, ezért a kockázatkerülő kisbefektetőknek a következő, három devizából álló portfóliót javasolják (az aktuális PMÁP időközben már a 2030/I). Ezek közül a “Hungov” azonban aligha kapható minden bankfiókban, csak nagyobb tételben lehet beszerezni például brókercégeknél.

Frissítés: Olvasói kérdésre válaszolva az Equilor Befektetési Zrt. közölte, hogy intézményi kötvényeket bárki vehet, például az Equiloron keresztül is. Viszont nagyobb tőkeméret kell hozzá, legalább 200 ezer dolláros befektetést igényel.

Merre tovább, magyar kötvények?

Az elmúlt hetek pozitív hírei és a forintárfolyam stabilizálódása után egyelőre arra várhat a Magyar Nemzeti Bank, hogy tetőzzön az infláció, ami várhatóan az év első hónapjaiban meg is történik majd – írta az Aegon Alapkezelő Total Return blogja. Utána első lépésben fokozatosan a 13 százalékos alapkamatig csökkenthetik az irányadó rátát (vagyis a 18 százalékos egynapos betéti kamatot - a szerk.), majd az év második felében azt is elkezdhetik mérsékelni.

Az alapkezelő szerint ezért:

Az első hónapokban még indokolt lehet az óvatosság, utána viszont a hozamok tetőzésével a rekordkamatot fizető lakossági állampapírokon túl érdemes lehet kötvénypiaci befektetésekben is gondolkodni.

Ha vér folyik az utcán

Vagyis végső soron azt sugallják, hogy alapokon keresztül vagy másképp, de pár hónap múlva vehetünk hosszú futamidejű, fix kamatozású magyar kötvényeket. Mert további hozamesés után ezek szép árfolyamnyereséget hozhatnak – ugyanúgy, ahogy a tavalyi hozamemelkedés veszteséget okozott.

Csakhogy ezek hozama már az utóbbi hetekben is nagyot esett, a tízéves papíroké például az októberi 10-11 százalékról 7,5 százalék környékére. Ez a várakozás már beépülhetett az árfolyamokba, így lehet, hogy a további áremelkedés limitált.

„Akkor vásárolj, amikor vér folyik az utcán” – tartja egy régi tőzsdei mondás.

Ilyesmi azonban inkább októberben volt utoljára megfigyelhető.

Rendszeres heti kötvénypiaci sorozatunk előző részei:

Megvan, mi a trükkje az új lakossági államkötvénynek

Egy százalékponttal megugrott a kisbefektetők új kedvencének hozama

Még magasabbra emelkedtek a kamatok, itt az állampapírok feketelistája

Állampapírpiaci alapismeretek:

Apu, tulajdonképpen mi az az állampapír?

Apu, akkor most biztonságban vannak az állampapírjaim, részvényeim?

Állampapír-kisokos – te szívesen adakozol a kormánynak, vagy inkább kapnál tőle?

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.