A hirtelen jött globális inflációs hullám, amely 2021 tavaszától, a Covid utáni helyreállítási erőfeszítések nyomán kifejlődött, 2023 végére nagyrészt levonult. Az euróövezetben a fogyasztóiár-index már tavaly novemberre 2,4 százalékra csökkent. Úgy nézett ki, hogy a dezinfláció jó úton haladt az árstabilitással azonosított 2 százalékos érték felé. Szintén nagyot esett az amerikai inflációs mutató: novemberben 3,1 százalékos mértékre szelídült.

A monetáris politikai viták mégsem csitulnak. Ez nem meglepő. A rég nem látott inflációs jelenségek ismét ráirányították a figyelmet a központi bankok és általában is a hatóságok felelősségére. Nem volt olyan régen, hogy a 2007–2008-as pénzügyi krízis miatt kellett magyarázkodniuk a jegybankároknak, sőt az egész pénzügyi szakmának, most pedig ismét váratlanul került vissza a pénzromlás a társadalmat foglalkoztató súlyos ügyek listájának az élére.

Fotó: Depositphotos

A kritikusok előbb azt feszegették, hogy a fejlett világ meghatározó nagy jegybankjai miért nem tettek semmit 2021-ben és még az után is jó darabig, holott a járvány miatti nagy leállást követő újraindulás során egyre érezhetőbb volt egy sor nyersanyag, energiahordozó, élelmiszer megdrágulása, az árszint emelkedése. Majd amikor nagy késéssel tényleg megindultak felfelé a jegybanki kamatok, és következményként megdrágult a kereskedelmi banki finanszírozás, a jelzálog, akkor a mély recesszió veszélye miatt szólaltak meg az aggódó hangok.

2024 elején ugyan már nincs szó további emelésről (Japán ebben kivétel), viszont a kommentátorok türelmetlenül sürgetik a központi banki irányadó kamatok leszállítását. A világ meghatározó központi bankjainak vezetői azonban igen óvatos nyilatkozatokat adnak a következő lépéseikről. A közleményekből az olvasható ki, hogy az Európai Központi Bank (EKB) csak a júniusi kamatdöntő ülésén szánja rá magát az irányadó kamatjainak a mérséklésére, és halogató állásponton van az amerikai jegybank szerepét betöltő Fed is.

Az eurózóna kamatszintje sokakat érint közvetlenül minálunk, de áttételesen mindenkit. A magyar forint ugyan lebegő valuta, és a Magyar Nemzeti Banknak (MNB) nincs hivatalos árfolyamcélja, így elvileg a hazai viszonyokhoz igazítja a maga irányadó kamatait – de a valóság nem ez. A kis, nyitott gazdaság esetében a nemzeti bank monetáris politikai szuverenitása csak fikció. Bármit tesz az EKB, az erősen megszabja az MNB mozgásterét: a magyar jegybank a saját kamatainál igazodik az euró-kamatszinthez, pontosabban azt felülmúlja, tekintettel a magyar kockázati többletre, amelyet elégséges felárral kell ellensúlyoznia. A Fed és annak kamatpolitikája kevésbé direkt módon hat ki a magyar monetáris politikára, de az amerikai irányadó kamat és a dollár árfolyama számos gazdasági ág számára meghatározó, áttételesen pedig rengeteg gazdasági döntést befolyásol.

A magyar állam finanszírozási feltételeire nagyban kihat, hogy az amerikai államadósságot milyen kondíciók mellett finanszírozzák; sokat segítene a hazai gazdaságpolitika intézőinek, ha mielőbb és jelentősen mérséklődne az amerikai kamatszint, állampapírhozam. Ám a jelek szerint arra is várni kell még.

De miért ilyen óvatosak most a nagy jegybankok? A legegyszerűbb válasz kiolvasható az inflációs adatokból.

Az európai dezinfláció leállt, a 2024. februári adat 2,6 százalék lett. Az energiaárak, élelmiszerárak ugyan valóban mérséklődtek, a szolgáltatásoknál viszont az infláció csökkenése tavaly év végén megállt, márpedig a fejlett országokban a háztartási kiadások legnagyobb tételét a vásárolt szolgáltatások teszik ki, azok költségeiben elég nagyarányú a bérjellegű. A bérek erőteljesen emelkedtek-emelkednek jórészt piaci okokból: tavaly alacsony szintre csökkent a munkanélküliség, a cégek hajlandók rendesen megfizetni a munkavállalókat. Ettől pedig drágábbak a szolgáltatások. Így jött létre az a helyzet, hogy az EU tagállamai közül minden harmadiknál már nemcsak megállt a fogyasztóiár-index folyamatos mérséklődése, de februárra némileg még emelkedett is.

Az európai inflációs folyamatokról lapunk havi rendszerességgel beszámol a Privátbankár Európai Inflációs Körképben.

Az amerikai eset még különösebb, mert ott rendkívül mélyre csökkent a munkanélküliség, eközben minden egyes hónapban erőteljes volt a foglalkoztatottak számának a növekedése. Ilyen munkaerőpiaci adatoknál már nincs kényszerítő ok a monetáris lazításra, hiszen fennáll a teljes foglalkoztatás (ne feledjük, hogy a Fed mandátumába beletartozik ennek az előmozdítása is). Az amerikai gazdaság a várakozásokra rácáfolva nem került recesszióba 2023-ban; ez szintén nem sürgeti a monetáris politika intézőit a lazításra. Az infláció pedig nem múlt el, amint a fogyasztóiár-index legutóbbi időkben mutatja.

A jegybankok azonban inkább figyelik a maginflációt, amely nem tartalmazza a gyorsan változó, szezonális hatásokra érzékeny élelemiszerárak, üzemanyagtarifák, valamint a politikai döntéseknek kitett hatósági árak mozgását. Igen ám, de a maginflációs mutatók alakulása sem megnyugtató: a 2024. februári adat meghaladta a teljes fogyasztói kosár áralakulásával mért piaci inflációt az eurózónában. A maginfláció makacssága nem egyedi ügy.

Forrás: OECD

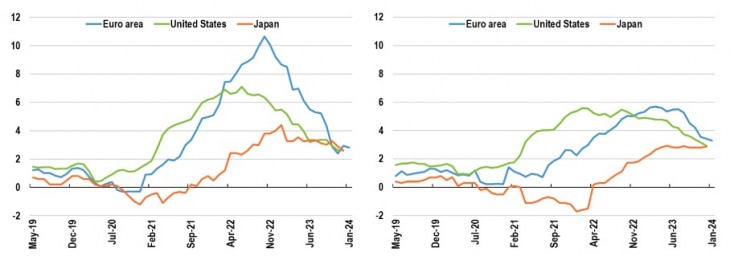

Az amerikai adatok az európaihoz hasonló mintát követnek, csupán a fogyasztóiár-index nem futott fel az európai szintre: 2022 nyarán a hat-hét százalékos tartományba jutott, és onnan kezdett ereszkedni. Az Egyesült Államokat ugyanis kevésbé rázta meg az energia drágulása. Az energiahordozók erőteljes megemelkedésében az európai viszonyok között nagy szerepe volt az Ukrajnát ért 2022. februári orosz támadásnak, amely nyomán tovább emelkedtek az energiaárak, élelmiszerárak. Sokba került Európának az orosz energetikai függéstől való leválás is – ez a tényező nem érintette Amerikát.

Viszont a feszes munkaerőpiac, a lényegében teljes foglalkoztatás mind az európai, mind az amerikai esetben felfelé nyomta a bérköltségeket. Azok pedig idővel átkerülnek a vállalatok közvetítésével a fogyasztói árakba, hacsak nincs nagy adócsökkentés – arra azonban az erősen eladósodott államok nem képesek.

Ezt mutatja a jobboldali panelen látható maginflációs pálya: lassabban emelkedett meg, mint a volatilis tételeket is tartalmazó teljes inflációs adatsor, de lassabb a dezinflációs folyamat is. A jegybanki elemzések tehát jogosan mondják ki, hogy a szóban forgó gazdaságokban létezik és hat bizonyos inflációs nyomás.

A japán adatok inkább csak a különbségek felmutatását szolgálják, mivel a jen árfolyama és a japán jegybank alapkamata csekély hatást fejt ki a mi térségünkben. Mindenesetre Japánban is megjelent és tartós jelleget ölteni látszik a (szerény mértékű) infláció; emiatt a japán jegybank egy ideje már kamatemelési pályára lépett.

Forrás: IMF WEO, 2024. április

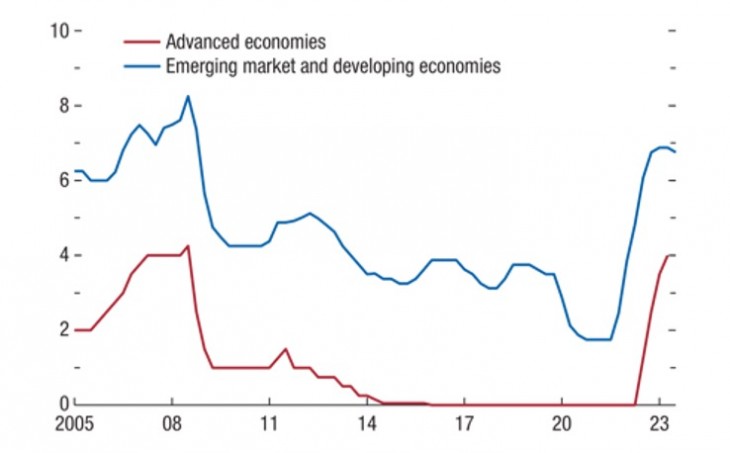

A kamatok alakulásából leszűrhető, hogy a legfejlettebb országok jegybankjai – és itt nekünk az EKB, másodsorban a Fed érdekes – sokáig (túl sokáig) igen mélyen tartották az irányadó kamatokat, és jóval azután kezdtek reagálni az árak erőteljes emelkedésére, amikor a fejlődő és a felemelkedő (emerging) országok központi bankjai már nekiláttak a monetáris szigorításnak. Akkor viszont rövid idő alatt nagy emelést hajtottak végre – nem csoda, hogy sokan recessziótól féltették Amerikát, az EU-t. Ez nem következett be. Az érintett gazdaságok elég jól adaptálódtak az új kamatviszonyokhoz, a világgazdaság pedig a vártnál gyorsabban túljutott a nemzetközi termelési láncok megszakadásaiból fakadó kínálati oldali bajokon. Most tehát valóban nem az a kérdés, hogy lesz-e kamatmérséklés, hanem hogy mikor és mekkora.

A Fed, EKB ilyen döntése erősen kihat arra, hogy a Szabadság téren (itt van az MNB most felújítás alatt lévő központi épülete – a szerk.) mekkora mértékű alapkamat-csökkentésről hozhatnak döntést a Monetáris Tanács tagjai.

A számunkra fontos nagy jegybankok, valamint a térségünk jelentősebb nemzeti bankjai (cseh, lengyel, román) hasonló feladványt kaptak: mikor és milyen mértékű kamatcsökkentés lenne a megfelelő?

A válaszhoz nemcsak a várható inflációs pálya alakulását kellene jól felbecsülni a jegybankárnak, noha a fizetőeszköz vásárlóerejének a megőrzése, azaz az infláció elfogadható szintre vitele és ottani stabilizálása az elsődleges feladata – az EKB esetében az egyetlen feladata. Ahol azonban a növekedés támogatása is része a jegybanki mandátumnak (a Fed statútumában a teljes foglalkoztatás szerepel, az viszont erősen kötődik a gazdasági növekedési vonatkozáshoz), ott mindenképpen figyelembe kell venni az üzleti ciklus várható alakulását.

Az EKB feladatai között ilyen nincsen, de a ciklus alakulására ügyel, és abba beletartozik a viszonylagos lazítás, ha a gazdasági teljesítmény gyenge. Az eurózóna GDP-növekedését 2024-ben 0,6 százalékosra prognosztizálja az EKB, és csak 2025-ben vár 1,5 százalékos növekedést. Az sem dübörgés, de már messze kerül a recessziós veszélyhez, mindenesetre túlfűtöttnek nem lesz mondható az euróövezet az előttünk álló két évben; ettől tehát valóban már most lehetne óvatosan enyhíteni az EKB kamatkondícióin.

Mindebből mi következik az MNB döntéseire? Ha a meghatározó jegybankok minden javuló jel ellenére óvatosak, a vártnál később lépnek és talán kisebb mértékben enyhítenek a kondíciókon, akkor a magyar jegybank sem engedhet a sürgetésnek. Különösen azért nem, mert a hazai inflációs pálya őszi gyors megereszkedése egyáltalán nem garantálja a dezinfláció folytatódását. Sőt inkább az várható, hogy költségokokból, árazási mechanizmusok miatt az év közepén ismét jelentős havi áremelkedések lépnek fel.

Másodsorban pedig a magyar kockázatosság ügye kell, hogy elgondolkoztassa a döntéshozókat. Az országkockázati besorolás eddig sem volt fényes, de a térség általános, noha mérsékelt gazdasági-pénzügyi javulása nagy kontrasztban van a magyar 2023-as recesszióval. A költségvetés nehéz állapota pedig külön kockázati tényező a hitelminősítők szemében – joggal. Az első három hónap deficitje meghökkentően nagy, hatalmas kételyeket támaszt azt illetően, hogy a kormány képes-e kontrollálni az állampénzügyeket.

Ilyen körülmények között a kamatcsökkentési ütem lassítása, az év közepén a leállás a legészszerűbb monetáris pálya. Ahhoz is az kell, hogy ne lépjen fel további váratlan kedvezőtlen fejlemény. Kormánytagok beszélhetnek lendületes tervekről, de az ilyen deklarációk nem az üzleti világ szereplőinek szólnak választási évben.

A Benchmark rovat cikkei itt olvashatók el.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik