A gazdasági rovatokban vezető hír, ha kijön a legfrissebb GDP-adat; megmozgatja a pénzpiacokat, megszólalnak az elemzők, magyarázkodik vagy dicsekszik a kormány. Jogosan, mert minden ismert gyengéje ellenére a bruttó hazai termék a gazdasági teljesítmény leggyakrabban használt indikátora.

Ezzel szemben az üzleti sajtó számára talán csak színes hír, amikor az ENSZ által a Boldogság Napjának kijelölt dátumra időzítve megjelenik a nemzetközi boldogság jelentés (The World Happiness Report), amelyet a Gallup közvélemény-kutató cég és az Oxfordi Egyetem Boldogságkutató Intézete állít elő évek óta. A nagyméretű mintából a boldogság átlagértéke alapján országsorrendet lehet felállítani; azt ismét Finnország vezeti, sokadszorra. A listát Afganisztán zárja.

Fotó: Depositphotos

Mond-e valami fontosat a világ dolgairól egy ilyen lista? Vagy ez is csak egyike a szubjektív adatokból összeállított rangsoroknak? Van-e figyelemre méltó üzenete az ilyen sorrendiségnek, vagy csupán egy nemzetközi „szépségverseny” helyezettjeit látjuk?

Kezdetben jogos volt némi fenntartás. A GDP, a kiviteli volumen, az infláció úgynevezett kemény tény. De még az olyan indikátorokat is elfogadottság övezi, mint az egy millió lakosra jutó szabadalmak száma. Ezek és a hasonló mutatók komoly jelzést adnak egy ország, térség anyagi fejlettségi viszonyairól. A „puha” mutatókat viszont, mint a Transparency International (TI) korrupciós érzékelési indexe (CPI) vagy a nemzetközi hitelminősítők országkockázati besorolásai, szokás másodlagosnak tekinteni.

Pedig nem azok. A Fitch vagy a Moody’s által adott országkockázati besorolás (rating) nagyon is kemény gazdasági mutató. Közzétételét alapos modellezési és terepmunka (due dilligence vizsgálat) előzi meg. Megváltozása azonnali, közvetlen piaci reakciókat idéz elé.

A TI által valamely országról kiállított transzparencia-értékelés mögött is komoly adatgyűjtő és elemző munka van. Publikálása, különösen, ha jelentős változást tartalmaz a korábbi besoroláshoz képest, hullámokat vet, kihat üzleti döntésekre is. A befektető ugyanis szeretne tisztában lenni azzal, hogy egy adott térségben mekkora korrupciós kockázatokkal kell számolnia; a TI, mint nemzetközi nem-kormányzati szervezet (NGO) ezeket a nehezen mérhető, de kétségkívül létező vonatkozásokat az adatfelvételei és elemzései alapján hajlandó egyetlen alfanumerikus osztályzatban rögzíteni. Egy adott ország pontszáma, nemzetközi sorrendje komolyan vett információ.

Egyébként is elmondható, hogy a véleményalapú felmérések, csakúgy, mint a konjunktúra-mutatók megérdemlik a figyelmet, mert valami lényegeset közölnek egy országról, térségről, akár a glóbusz egészéről.

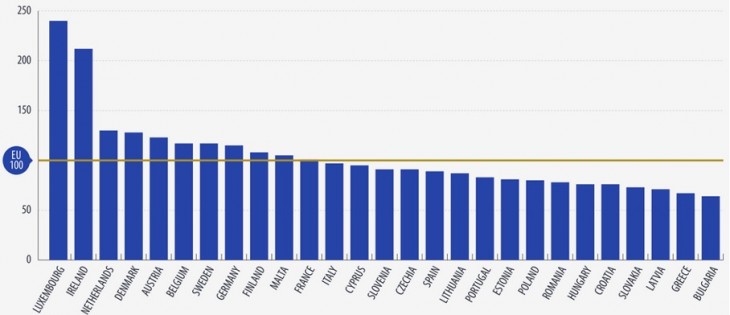

Mielőtt a legutóbbi boldogság-indexeket megtekintenénk, álljon itt az EU-tagállamok 2023-as egy főre jutó GDP-je az Eurostat közlése szerint, a hazai vásárlóerőt figyelembe vevő (PPS) számítás szerint.

Az EU tagállamok GDP/fő adata (PPS), az EU27 átlagának százalékában

Az nem lephet meg minket, hogy nemcsak a régebbi uniós tagállamok nagy többségének GDP/fő mutatója előzi le a magyart, hanem számos új tagállamé is. Csehország, Szlovénia, Észtország elég ismert módon nálunk fejlettebb lett mára a GDP-mutatók alapján. Ami viszont immár nem először okoz meglepetést: az egy főre jutó gazdasági teljesítmény (PGP/fő) alapján nemcsak Lengyelország, hanem immár Románia is elénk került. Ez az ügy még sokáig foglalkoztatja az elemzőket, hiszen egészen a legutóbbi időkig azt volt az elfogadott felfogás, hogy a magyar átlagfejlettség tartósan meghaladja a román szintet. Korábban bizony azt kellett elfogadnunk, hogy a néhány évtizede még lesajnált Lengyelország nemzeti jövedelmi szintje sokat javult mostanra.

A magyar GDP/fő mutató csalódást keltő alakulásáról még sokat beszélünk. Legfőképpen az okait kellene feltárni, hogy a reális helyzetkép, az ide vezető pálya ismeretében a szükséges korrekciós intézkedésekről is írhassunk.

Látszólag eltér ettől az emberi boldogság mértékének európai helyzete. Amint azonban meglátjuk, érdemi a kapcsolat. Lássuk tehát az éves jelentést. A mostani, 2024-es jelentés abban nem okoz meglepetést, hogy jórészt most is skandináv országok állnak a boldogság-lista élén. Lehet mondani, anyagilag tehetős nemzetek, és így könnyű ott boldognak lenni.

Ez azonban persze nem ilyen egyszerű. Az anyagi jólét, amelyet a leggyakrabban a gazdasági teljesítmény mérésére használt bruttó hazai termék (GDP) testesít meg, csupán egyike a boldogságra kiható faktoroknak. Nagymintán elvégzett ökonometriai számítások valóban kimutatnak pozitív kapcsolatot az anyagi jólét szintje és a szubjektív életérzés mértéke között, de egyáltalán nem determinisztikus a viszony. Léteznek egyéb fontos befolyásoló tényezők: az egészségügyi állapot, a társasági kapcsolati háló kiterjedtsége, a korrupció megléte és mértéke. Ezek mind az emberek életérzéseit formáló faktorok.

Vannak nagy és fejlett országok, amelyek gazdasági erejükhöz képest nem járnak élen ebben a vonatkozásban: nincs az első húszban a friss jelentés szerint az Egyesült Államok és Németország, a 23. illetve 24. helyre kerültek – ami egyébként visszacsúszás a korábbi években elért pozíciókból.

Mielőtt az adatok néhány lényeges vonatkozását megnéznénk, érdemes rátekinteni a pontszámok és így a globális helyezések mögötti módszertanra. A pontérték szubjektív állapotra irányuló nagymintás megkérdezésen nyugszik, azt gyakorlott cég végzi. Ám az értékeket így is formálhatják nyelvi, kulturális tényezők. Kérdéses, hogy például az adott kultúrában szokás-e, illik-e őszinte választ adni az élettel való általános elégedettséget, a negatív érzelmeket keltő vagy éppen pozitív érzéseket életre hívó szituációknak való kitettséget firtató kérdésekre.

Boldogságmérési vizsgálatok azonban régóta folynak, és még ha a kultúraközi összevetésben lehetnek kisebb mérési gondok, a jelentős eltérések mögött bizonyosan társadalmi tények állnak. Továbbá az adott ország, térség élet-értékelési szintjének a változása, pláne, ha a változás mértéke jelentős, alkalmas a tényleges társadalmi attitűd-elmozdulások érzékelésére. Hogy ne csak egyetlen jobb vagy rosszabb esztendő formálja az adatokat, a kutatás három egymást követő év adatainak átlagolásával állítja elő az országos vagy réteg-értékeket. Ugyanis az országos átlagon túl a jelentés közöl adatokat kor szerinti bontásban is (30 alattiak; 60 felettiek), így képet lehet alkotni a fiatalok és az idősebb generációk beállítottságáról. Hasonlóan vizsgálható a jövedelmi szint és más szocio-gazdasági vonatkozás valamint a boldogság közötti kapcsolat.

Minket nyilván elsősorban a magyar adatok érdekelnek. Magyarországot sajnos nem kell keresni az első tízben, mely – talán nem meglepően – így néz ki a 2021-2023-as, azaz poszt-Covid időszakban:

- Finnország

- Dánia

- Izland

- Svédország

- Izrael

- Hollandia

- Norvégia

- Luxemburg

- Svájc

- Ausztrália

Hazánk nincs ezek között, de még az első ötvenben sem. Hasznos a szomszédokat és a referenciacsoportunkba tartozók helyezését megemlíteni a magunk értékével együtt.

Ausztria 14; Csehország 18; Litvánia 19; Szlovénia 21; Németország 24; Koszovó 29 (!); Románia 32; Észtország 34; Lengyelország 35; Szerbia 39; Szlovákia 45; Lettország 46; Magyarország 56; Horvátország 63, Bulgária 81.

A tanulságok előtt egy megfigyelés: az élenjárók között sok a nemzetközi méretek szerinti kis, legfeljebb közepes méretű ország. A világ legboldogabb húsz országa között egyetlen óriási népességű ország sem található, csupán kettő olyan (Kanada, Egyesült Királyság), amely európai szemmel nézve nagy. A világ legnépesebb országai közül Kína a hatvanadik, India pedig a 126. helyen található.

A magyar helyezés – stílszerűen szólva – elszomorító. Egyébként a térségünk most meglepően jól szerepel az országok átlagos boldogsági indexe szerint. A korábbi hasonló mérésekből kiolvashatóan sokat javult itt a boldogsági szint, és ezzel a nemzetközi helyezés. A magyar adat és pozíció is volt sokkal lejjebb, tehát van pont-javulás. Viszont más térségbeli országok így is elénk kerültek, feljebb jutottak, nem is kis mértékben.

Ami az új tagországokat vagy másként a volt államszocialista országokat illeti, egy vonatkozásban nagyon eltérnek Európa nyugati, északi országaitól: ez pedig az életkor szerinti boldogságérzés. Az idősebbek ezen a vidéken sokkal kevésbé boldogok, mint a fiatalok. A magyar helyezés a 60+ korosztályban a világ 143 felmért országa közül a hetvenedik! Ez az orosz, szerb szint. A cseh, lengyel esetben is van lemaradás az országos átlagtól az idősebb korcsoportban, de a miénk nagyon markáns.

Az érem túloldala viszont az, hogy a fiatalok életértékelésére az EU keleti peremét alkotó országokban örvendetesen jó mutatókat hozott a felmérés. Olyannyira, hogy a 30 év alatti korosztály világlistáját Litvánia (!) vezeti, harmadik Szerbia, nyolcadik Románia, 14-ik Horvátország. A magyar boldogsági index-érték ebben a korcsoportban a 36-ik helyre jó, ami láthatóan elmarad a térségünk élenjáró országaitól, de azért lényegesen jobb, mint a 60pluszos magyaroké a maguk 70-ik helyével.

A boldogságérzés szubjektív jellegű, de a mérési módszertan a kellemetlen életérzést (aggodalmat, frusztrációt) kiváltó körülményekre és másfelől a pozitív érzésre okot adó szituációkra is kitér. A magyar (kelet-európai) idősebb korosztály sokkal magányosabb, testi és lelki állapota rosszabb, az egészségügyi rendszertől kevesebbet kap, mint a hosszú listán előttünk álló országok idősei. Azt is megkockáztathatjuk, hogy a társadalom idősebb felében az eddigi társadalmi-politikai-gazdasági változások, valamint a folyamatba levő új irányzatok gyakran jelennek meg fenyegetésként, negatív előjellel. A fiatalok viszont beleszülettek az új viszonyokba. Közöttük az elmúlt években zajló változások, próbatételek kisebb mértékben jelentek meg negatívumként, boldogtalansági tényezőként.

Társadalmi-kulturális folyamat ez, ám a kormányzati felelősség sem csekély. Az állami média a tényleges gondok felnagyobbításával és gyakran képzelt veszélyekkel riogatja a médiafogyasztókat (nálunk nagyobbrészt az idősebb korosztályokat éri el intenzíven az állami rádió, televízió, megyei lap), amivel erősíti a negatív attitűdöket. A fiatalokra is irányul negativista kormánypropaganda, de oda kisebb hányadban jut el.

A térségi normától elmaradó boldogságindex nem önmagában gond. Az a társadalmi világkép, amely számokká transzformálódik, viszont ténylegesen gátja a gazdasági fejlődésnek. Nehéz megmondani, hogy a Magyarországnak a térséghez képest szerény gazdasági növekedési teljesítményét mennyire befolyásolta eddig is, hogy a többi országhoz viszonyítva nálunk meglehetősen negativista sokak beállítottsága. Vagy talán fordított az oksági irány? Az elmúlt másfél évtized évi kettő százalék alatti GDP-növekedési üteme túl csekély ahhoz, hogy hozzátegyen a fiatalok és nem fiatalok boldogságérzéséhez?

A magyarországi adatokat nézve, egybevetve a térségbeli országokéval, már kevésbé érezhetjük meglepőnek, zavarba hozónak, váratlannak azokat a „kemény” mutatókat, amelyek szerint mások minálunk dinamikusabban fejlődtek az utóbbi évtizedben. A cseh, lengyel, román társadalom szubjektív mutatói, mint most a boldogság-index, a miénknél kevésbé megosztott, múltba meredő ország képét adják. Az érzések, érzelmek, attitűdök nagyon is erős formálói a gazdasági tevékenységnek.

A Hamász megfontolja az izraeli ajánlatot.

A Hamász megfontolja az izraeli ajánlatot.