|

| MTI Fotó: Marjai János |

A múlt év augusztusában már foglalkoztunk a bankfiókok kérdésével, de a téma folyamatosan aktuális. Decemberben, a Takarék Csoport új stratégiájának ismertetése kapcsán a sajtó többször is foglalkozott azzal a kérdéssel, hogy mi lesz a sorsa a legnagyobb bankhálózattal rendelkező magyar bankcsoportnak. Bizonyos vagyok abban, hogy ez a bankcsoport sem szeretne értékesítési lehetőségeket veszíteni, de hogy hogyan szervezi azokat meg, az már más kérdés.

Miért is? Mert ez a bankcsoport is szeretne talpon maradni a versenyben, sőt gondolom ki is akarja aknázni azt a kivételesen magas ügyfélszámot, amivel rendelkezik. Az ügyfeleket ki kell szolgálni, de hogyan, milyen értékesítési csatornákon? Adódik persze a netbank, adódik a mobilbank; a XXI. században ezek nélkül bank nem létezhet.

De mi történjen a fiókokkal?

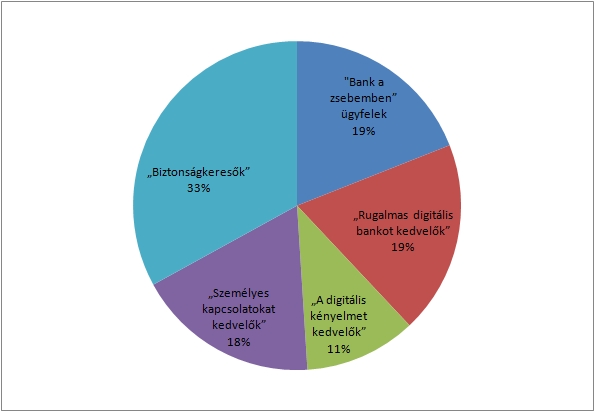

A fiókhálózat a legköltségesebb értékesítési csatorna, de mint augusztusi cikkünkben is írtuk, az ügyfelek jelentős része igényli a bankkal való személyes kontaktust. Csak emlékeztetőül, az augusztusban bemutatott ügyfélcsoportok:

- "Bank a zsebemben” ügyfelek: 19%

- „Rugalmas digitális bankot kedvelők”: 19%

- „A digitális kényelmet kedvelők”: 11%

- „Személyes kapcsolatokat kedvelők”: 18%

- „Biztonságkeresők”: 33%

Azaz az ügyfelek legalább fele, a „Személyes kapcsolatokat kedvelők” és a „Biztonságkeresők” csoportjában lévők feltétlenül a fiókok hívei és csak az ügyfelek 19 százaléka megveszekedett mobil-hívő.

A világ-tendencia a fiókok számának csökkenését mutatja. A 2008-as gazdasági válság óta csak az Egyesült Államokban mintegy tízezer bankfiók szűnt meg, azaz átlag napi három! De nézhetjük az Egyesült Királyságot is, ahol igen sok olyan kisváros van már, ahol egyetlen bankfiók sem működik. És képzeljük el, az Egyesült Királyságban mindössze mintegy 650 önkormányzat van, míg Magyarországon több, mint 3200! Nincs is olyan bank, amelyik minden magyarországi önkormányzat területén fiókot tudna működtetni...

Abban azért persze megegyezhetünk, hogy bankfiókokra szükség van, de akkor hogyan is legyen felépítve a hálózat?

Nagyon sok okos dolgot kitaláltak már ezzel kapcsolatban a világban, de hogy közeli példát keressünk elég a Takarék Csoport automata fiókjára, vagy autóbuszba épített mobil fiókjára gondolni, mindkettő nagyon okos megoldás, ráadásul - ami sokak számára meglepő lehet - az automata fiók fogalma már majd’ negyven éve létezik!

Okos fiókhálózat? Vegyünk példát az előző évszázadból!

Minden banknak, amelyik a szó konzervatív módján „okos” fiókhálózatot szeretne, javasoljuk, hogy tanulmányozza az 1985-ben megalapított Banco Commercial Portugues fiókszegmentációs szervezési rendszerét, ami nem kis szerepet játszott abban, hogy a bank a nullából alapítva rövid időn belül Portugália legnagyobb bankja lett.

Ez a bank volt az, amely 1989-ben már külön márkanevet adott a később négyszáz automata bankfiókot kezelő „NovaRede” csoportnak, amely egy volt a bank négy típusú fiókja közül. A bank ugyanis megalakulásakor a potenciális ügyfeleket öt csoportba sorolta.

- lakossági banki ügyfelek;

- kis- és középvállalkozások – KKV-k;

- private banki ügyfelek;

- nagyvállalatok;

- intézmények.

A fenti öt ügyfélcsoport részére az ő fiókszegmentációs politikájuknak megfelelően négy típusú fiókot hoztak létre:

- kiemelt fiókok;

- nagyvállalati fiókok;

- KKV fiókok;

- automatizált – NovaRede - fiókok.

Kiemelt fiókból mindössze kettő volt a kilencvenes évek elején, amikor a szerzőnek több alkalommal lehetősége volt a bank működését tanulmányozni. Ezek a fiókok szolgálták ki egyrészt a legnagyobb vállalati partnereket és a kiemelt privátbanki partnereket is a fővárosban, Lisszabonban, illetve a bank székhelyén, Portóban. A fiókok kialakítása ennek megfelelő volt, foteles, privát tárgyalós ügyféltérrel és természetesen közvetlen lifttel a fiók alatti parkolóból.

|

| Czímer József |

A nagyvállalati és a KKV fiókok alapvetően abban különböztek egymástól, hogy amíg az országosan mintegy 25-30 nagyvállalati fiókban a háttérműveleteket közvetlenül a fiókban bonyolították le, addig a KKV-k részére létrehozott fiókok mögött egy banki központi háttérműveleti kiszolgáló terület volt.

Ne feledjük, ez nem az azonnali fizetések kora, tehát a nagyvállalatoknak nagyon nagy előnyt jelentett, hogy átutalásaikat, legyenek azok akár nemzetközi átutalások, közvetlenül a kiszolgáló pulttól pár métere ülő szakemberek szinte azonnal elindították, míg a másik fiókrendszer ügyfelei ezt az előnyt nem élvezhették.

A negyedik fiókrendszer pedig a kor akkori szintjén szinte teljesen automatizált fiókok voltak, amelyekben minden akkor elérhető automata berendezés megtalálható volt az ATM-től a pénz- és csekkbefizető automatán keresztül egészen a gépi átutalásindítást lehetővé tevő gépekig. Ezek a gépi rendszerek már 1989-től biztosították a 24/7 rendszerű kiszolgálást. Érdekesség volt ugyanakkor, hogy munkaidőben minden NovaRede fiókban volt egy vagy két fő személyzet is, akik a lakossági ügyfelek számlanyitásait, hitelkérelmeit intézték. Ebből a típusú fiókból viszont nem kettő, hanem négyszáz (!) volt.

A bank egyébként 2001-ben jutott el oda, hogy a Euromoney Portugália legjobb bankja címet adta nekik, mára már méretben is a legnagyobbak.

Aki egyébként visszaemlékszik augusztusi cikkünk mondanivalójára, az megállapíthatja, hogy milyen végtelenül fontos az, hogy a sikeressé válni akaró bank olyan értékesítési csatornákat, adott esetben bankfiókokat működtessen, amilyenekre az ügyfeleknek igényük van.

A mintegy 35 – 40 éves példa után nézzük meg azt is, hogyan foglalja táblázatba korunk egy fontos tanácsadó cége, a McKinsey az általa javasolt bankfiók-típusokat:

|

Automata fiók |

Átlagos fiók |

Ágazati fiók |

Kiemelt fiók |

|

|

Leírás |

Teljesen automatizált fiók biztonsági beléptetéssel |

A digitalizált megoldásokat személyes kiszolgálással keverő fiók |

Ágazati ügyfélkapcsolati munkatársakkal is rendelkező fiók |

Teljes körű kiszolgálást biztosító fiók |

|

A fiók területe |

˂ 10 m2 |

˂ 140 m2 |

140 – 250 m2 |

˃ 250 m2 |

|

Nyitva tartás |

24/7 |

-Személyes kiszolgálás: normál munkaidő -Automata kiszolgálás: 24/7 |

-Személyes kiszolgálás: normál munkaidő -Automata kiszolgálás: 24/7 |

-Személyes kiszolgálás: normál munkaidő -Automata kiszolgálás: 24/7 |

|

Létszám |

0 TME* |

3 – 4 TME* |

5 – 7 TME* |

˃ 8 TME* |

|

A fiók kiszolgálási ellátottsága |

ATM és minden automata terminál |

-Minden technológia egység |

-Minden technológia egység -Ágazati ügyfélkapcsolati munkatársak |

-Minden technológia egység -Ágazati ügyfélkapcsolati munkatársak -Egy fő vezető bankár |

|

Távoli lokációk kiszolgálására |

A fiókhálózat legnagyobb része (85%) |

A fiókhálózat ̴10%-a |

A fiókhálózat ̴5%-a |

* TME: Teljes munkaidő egyenérték

Forrás: McKinsey Top Ten – „A bank branch for the digital age”, válogatás az évben megjelentetett cikkekből, 2018. december 24.

Mit kell tehát a fenti példák alapján tenni egy sikerre vágyó banknak?

A recept egyszerű: pontosan ismerni kell az ügyfélkört, tudni kell, hogy milyen értékesítési csatornákon lehet a leghatékonyabban kiszolgálni a megcélzott ügyfélkört, persze rendelkezni kell a megfelelő termék-kínálattal és végül olyan elektronikus és fizikai kiszolgálóhelyeket kell létrehozni, ami az ügyfélkör igényel.

Készítette: Czímer József

Az azonnali fizetési rendszer hazai bevezetéséről szóló sorozatunk eddig megjelent cikkei:

Megnövelte a hadsereg létszámát.

Megnövelte a hadsereg létszámát.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik